[4월 달라지는 금융제도②] 실손보험 구조 개편…과잉진료 '차단'하고 보험료는 인하

- 송고 2017.03.26 00:19

- 수정 2017.03.26 00:19

- 박종진 기자 (truth@ebn.co.kr)

- 가

- 가

단일상품에서 '기본형+특약형' 중 선택가입토록 상품구조 개편

위험률 분산 등에 기존 상품에 비해 보험료 25~40% 인하 전망

서울정부청사 금융위원회 브리핑룸. ⓒEBN 박종진기자

국민 3200만명이 가입해 제2의 건강보험으로 불리는 실손의료보험의 상품구조·가격 등이 오는 4월부터 달라진다.

기존의 단일 보장 구조에서 기본형과 3개의 특약형태로 나눠 판매되고, 위험률 분산 등으로 보험료는 더 저렴해질 전망이다.

실손보험의 안정적 공급과 국민의료비 부담 완화 및 치솟는 손해율 개선을 위해 정부가 금융개혁 핵심과제로 선정해 작년 말 '실손의료보험 제도 개선방안'을 마련한 결과다.

금융당국은 새로운 상품구조와 보험료 할인제도를 오는 4월1일부터 신규로 체결되는 보험계약부터 적용할 방침이다.

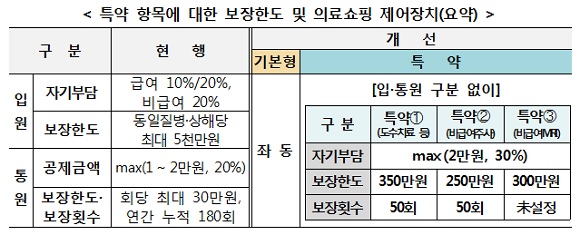

◆ '기본형+도수치료·비급여주사제·비급여MRI 특약형' 상품구조 개편

금융당국은 지난 22일 금융위원회 정례회의에서 실손보험 구조 개편을 위한 보험업법감독규정과 보험업법감독규정 시행세칙 개정안을 의결했다.

이를 통해 보험소비자들이 실손보험 가입시 오는 4월부터 기본형과 △도수·체외충격파·증식치료 △희귀 의약품을 위한 사용을 제외한 비급여주사제 △기존 상품에서 보장수준이 미약했던 비급여MRI 등 3가지 특약형 중 필요에 따라 선택할 수 있게 됐다.

또 특약 가입자의 무분별한 의료이용으로 인한 보험료 급등을 방지하기 위해 특약 항목에 한해 의료쇼핑 제어장치를 마련했다.

특약의 경우 보장대상의료비 중 가입자 본인부담금을 20%에서 30%로 상향조정하고, 1인당 청구금액·횟수 분석 결과를 고려해 특약 항목별 연간 누적 보장한도·횟수를 설정한다.

이와 함께 신규 상품 가입자에 한해 향후 2년간 보험금 미청구자는 1년간 10% 이상 보험료를 할인혜택을 제공한다.

실손의료보험에 대한 끼워팔기 금지를 통해 실손보험 가입만을 원하는 소비자는 실손보험만 가입할 수 있도록 하고, 오는 2018년 4월부터는 단독형 실손의료보험 상품만 판매토록 한다. 단, 별도의 상품과 동시 판매는 가능하다.

기존 상품 가입자가 원할 경우 별도의 심사 없이 새로운 상품으로 전환할 수 있는 가입전환특약 출시 및 특약 형태 가입자 역시 실손의료비 특약은 해지하고 새로운 단독형 실손의료보험으로 가입할 수 있도록 추진한다.

새 실손보험 특약 항목에 대한 보장한도 및 의료쇼핑 제어장치. ⓒ금융위원회

◆ '착한 실손의료보험' 강조하는 정부…보험료 기존 대비 30% 인하?

금융당국은 개편 상품을 '착한 실손의료보험'으로 강조하고 있다. 그동안 치솟는 손해율의 주된 원인으로 지적되던 의료쇼핑·과잉진료에 대한 예방책을 마련한 데다 보험료가 기존 대비 저렴해지기 때문이다.

이에 따라 새 실손보험의 보험료가 기존 대비 얼마나 더 낮춰질지 관심이 쏠리고 있다. 기본형 상품 가입시 정부의 최초 발표 기준 기존 대비 25% 저렴한 가격에 가입할 수 있을 것으로 기대됐다.

하지만 이후 금융당국의 의지·보험개발원의 위험률 산출 등에 최대 30%까지 인하된 실손보험이 출현할 가능성도 제기되고 있다. 올해 각사별 보험료 인상 수준 및 금융당국의 의지를 감안하면 현재 보험료 대비 40%에 육박하는 인하도 가능할 것이라는 일각의 예상도 있다.

현재 보험개발원과 보험사들은 막판 보험료 결정에 고심하고 있다. 금융당국 등이 최대 30%까지의 인하를 기대하고 있지만 최대 5년간 보험료 인상을 단행할 수 없어 단편적인 결정을 내릴 수 없기 때문이다.

보험개발원이 실손보험 경험통계를 기반으로 보험료 산출 계수(위험률)를 확인한 결과, 기본형 상품의 경우 산술적으로는 30% 인하가 가능할 것으로 보인다.

위험률은 기본형이 70% 수준, 특약형은 23~24% 정도로 나타났다. 기본형만 가입하는 고객에는 70%, 특약 3개 모두를 가입하는 고객에는 93~94%의 위험률이 적용되는 것이다.

단, 보험료가 기존 대비 반드시 30% 인하될지는 미지수다. 위험률과 보험요율이 비례관계에 있지만 반드시 일치하는 것은 아니기 때문이다.

또 신상품은 5년 이상 계약통계가 확보될 때까지 보험료를 조정할 수 없다는 보험업 감독규정이 있어 보험사들이 보험료 책정에 신중할 수밖에 없는 상황이다.

©(주) EBN 무단전재 및 재배포 금지