올 1분기 성적표 받은 지방금융지주들…BNK·JB '웃고' DGB '울고'

- 송고 2017.04.26 10:45

- 수정 2017.04.26 15:24

- 백아란 기자 (alive0203@ebn.co.kr)

- 가

- 가

내달 11일 BNK금융지주 필두로 15일께 DGB·JB금융지주 실적 발표 예고

BNK·JB금융,비이자이익·리스크관리로 '선방'…DGB금융만 전년比 4.9% 감소

올 1분기 지방금융지주들이 비이자이익 증가와 대손충당금 감소 등에 힘입어 전년 동기에 비해 이익규모가 늘어나는 등 전반적으로 양호한 실적을 거둘 것으로 예상된다.

지방금융지주사 중 JB금융지주의 순이익 증가세가 뚜렷한 가운데 DGB금융지주의 순익은 소폭 감소하며 희비가 엇갈리는 분위기다.

(왼쪽부터)JB금융, BNK금융, DGB금융지주 본사.ⓒEBN

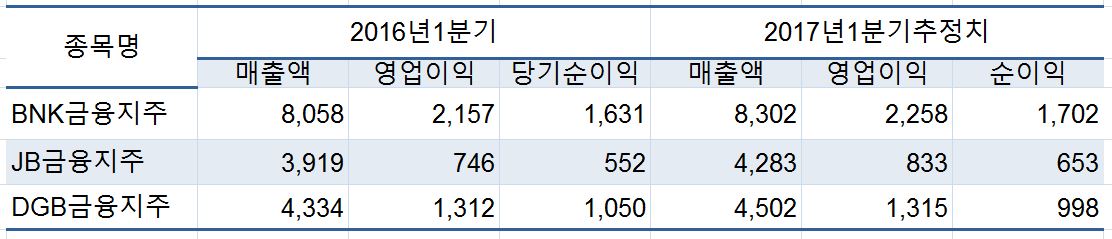

26일 시장조사업체 에프앤가이드가 분석한 올해 1분기(2017년 1월~3월) BNK금융지주와 JB금융지주·DGB금융지주 등 3개 지방금융지주의 당기순이익 규모는 총 3353억원으로 조사됐다. 이는 지난해 동기의 3233억원보다 120억원(3.7%) 늘어난 규모다.

이 같은 실적호조는 은행의 자체 리스크 관리 강화 및 포트폴리오 개선과 맞물려 비이자이익 부문 증가로 인한 이자마진이 늘어났기 때문으로 분석되고 있다.

특히 이들 지방금융지주 3사 중 당기순이익 증가세가 뚜렷한 곳은 JB금융지주다.

JB금융은 올 1분기 653억원의 순익을 거둘 것으로 전망됐다. 이는 전년 동기의 552억원보다 무려 18.2% 늘어난 규모다. 동 기간 영업이익은 11.7% 증가한 833억원, 매출액은 9.3% 늘어난 4283억원으로 분석됐다.

한정태 하나금융투자 연구원은 "JB금융은 올해 실적 개선과 더불어 ROE 7.65%로 알차게 크고 있는 은행지주임에도 불구하고 저평가 돼있다"며 "대출성장이 높지만 리스크는 제한적이고, 주택담보대출 중 승인된 집단대출이 많아지면서 성장률이 높다"고 평가했다.

한 연구원은 "NIM은 낮아질 수 있는 것이 흠이지만 자산성장에 의한 볼륨 증가로 이자이익은 늘고 있다"고 진단했다.

그는 다만 "대우조선해양의 유가증권이 3월 17일 현재 179억원이 있는 것으로 추산돼 이 처리에 따라 1분기 순이익은 변할 수 있다"고 분석했다.

지난 3월까지 가장 많은 순이익을 거둔 곳은 BNK금융지주로 꼽혔다. BNK금융의 1분기 순익은 1702억원으로 조사됐다. 이는 전년(1631억원) 대비 4.4% 가량 늘어난 수치다.

같은 기간 영업이익은 2258억원으로, 전년의 1631억원 보다 4.7% 늘어날 것으로 추정됐으며, 매출액은 8302억원으로 3.0% 증가할 것으로 예측됐다.

단위:억원(%)ⓒFn가이드

김인 유진투자증권 연구원은 "BNK금융지주의 1분기 지배주주순이익이 전년대비 3.7% 늘어난 1649억원으로 예상한다"며 "순이익 1649억원을 실현한다면 이는 분기 순이익 기준으로 역대 최대와 유사한 수준"이라고 언급했다.

김 연구원은 또 "일회성 요인 소멸에 따른 비이자이익 흑자전환과 구조조정 소멸비용에 따른 판관비 감소로 전분기대비로는 270.5% 늘어날 것"이라면서 ""실적 모멘텀이 발생할 수 있다"고 설명했다.

대우조선해양을 중심으로 한 조선 및 해운업 리스크에 대해선 "조선 및 해운업종 비중이 총여신대비 4%에 불과하고 대부분 무역금융으로 회수가 용이하다"며 "담보도 충분히 설정돼 있어 실제 지난해 대손충당금 전입은 오히려 전년대비 4.7% 줄었다"고 부연했다.

최정욱 대신증권 연구원은 "BNK금융에는 엘시티 특혜대출 의혹과 주가 시세조종 의혹 부각 등 투자심리를 위축시킬 수 있었던 요인들이 만연했다"면서도 "엘시티 관련 이슈가 펀더멘털에 미치는 영향은 미미할 것"이라고 예상했다.

이밖에 DGB금융지주는 지방 금융지주회사 가운데 유일하게 마이너스 성장을 기록할 것으로 예측됐다.

DGB금융의 1분기 순익은 998억원으로 1년 전의 1050억원보다 4.9% 가량 축소될 것으로 분석됐다. 매출액은 4502억원으로 3.9% 증가하며, 영업이익은 1315억원으로 0.2% 성장에 그칠 전망이다.

김진상 HMC투자증권 연구원은 “1분기 중 비경상적 요인들이 적은 가운데 약 20억원의 보험사 염가매수차익이 예상된다”며 “지난해 상대적으로 높았던 대손비용률(55bps)은 올해 50bps 수준으로 개선될 것”이라고 내다봤다.

김 연구원은 이어 “대우조선 익스포저는 없고 지역경제는 안정적인 것으로 판단된다”며 “ 대구 미분양 아파트는 감소 추이로 경북 외곽지역 미분양은 다소 늘었으나 동지역의 영업 규모가 적어 영향은 제한적”이라고 언급했다.

한편 이들 지주는 이날 BNK금융을 시작으로 내달 11일 DGB금융, JB금융(15일 전후) 순으로 실적을 발표할 예정이다.

©(주) EBN 무단전재 및 재배포 금지