[금융꿀팁] 금리상승기 대처법…"변동금리 대출자도 고정금리 전환가능"

- 송고 2018.01.12 06:00

- 수정 2018.01.11 19:59

- 김남희 기자 (nina@ebn.co.kr)

- 가

- 가

"금리 인하 요구권 적극 활용할 만해"

"내달 8일 최고 금리 인하도 염두해야"

"연체 갚을땐 장기화된 것부터 갚아야"

금융감독원은 작년에 이어 제3차 국민체감 20대 금융관행 개혁을 추진하고 있습니다. 금융거래 과정에서 경험한 불합리한 금융관행 및 불편사항에 대한 의견은 ‘금융관행 개혁 포털’(http://better-change.fss.or.kr) 내 '국민 참여방'으로 제보 바랍니다.ⓒ금융감독원

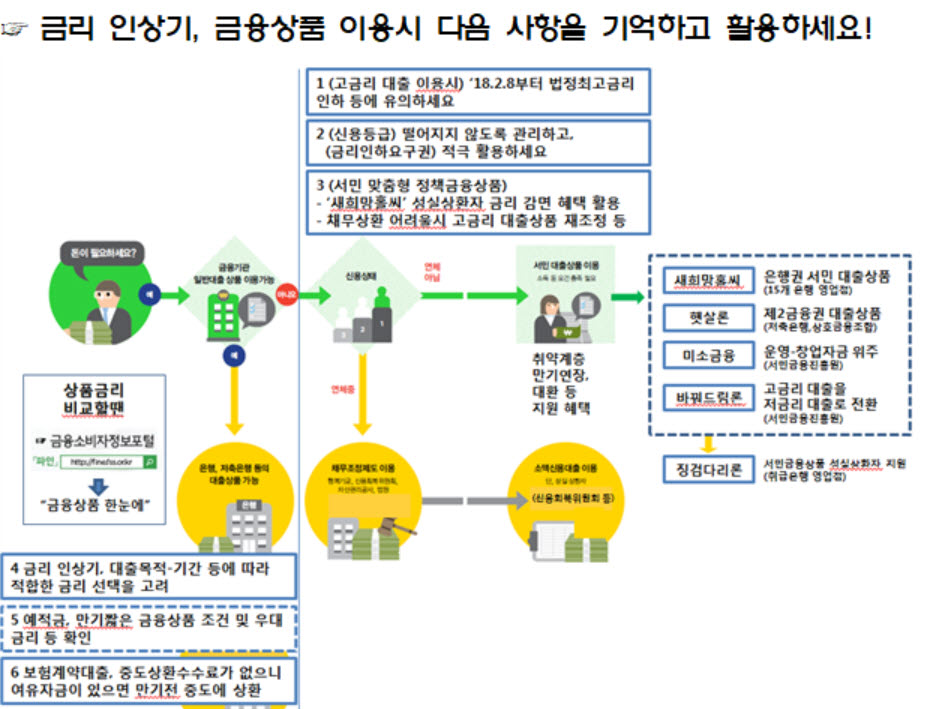

한국은행은 지난해 11월 기준금리를 인상하면서 본격적인 금리 상승기에 돌입했다. 금리 상승기에 이자 부담을 조금이나마 줄일 수 있도록 금융감독원이 노하우를 12일 소개했다.

우선 다음달 8일부터 법정 최고금리가 연 24%로 3.9%포인트(p) 낮아지는 점을 기억해야 한다. 최고금리 인하는 대출의 신규·갱신·연장 계약에 적용된다. 기존 계약에는 적용되지 않는다.

따라서 최고금리 인하 전에 24%를 넘는 고금리 대출을 써야 할 경우 되도록 짧게 하는 게 유리하다.

일단 대출했더라도 취직, 신용등급 상승, 소득 증가 등으로 신용 상태가 나아졌다면 금리를 낮춰달라고 요청할 수 있다. 이를 '금리인하 요구권'이라고 부른다.

2016년에 금리인하 요구가 받아들여진 경우는 은행 11만건, 제2금융권 6만3000건에 달했다. 다만 햇살론 등 정책자금대출, 예·적금담보대출, 보험계약대출에는 금리인하 요구권이 적용되지 않는다.

신용등급도 꼼꼼이 관리해야 한다. 대출금이나 카드대금을 연체하는 것은 신용등급에 치명적이다. 잦은 현금서비스 이용도 신용등급에 악영향을 미친다.

연체가 생겼다면 최대한 빨리 갚는 게 최선을 위한 방법이다. 연체가 여러건 있다면 금액이 큰 것보다 연체가 오래된 것을 먼저 갚는 게 유리하다.

나이스지키미, 올크레딧, 크레딧포유에서 신용등급은 4개월에 한 번씩 무료로 확인할 수 있다.

새희망홀씨, 햇살론, 미소금융, 바꿔드림론 등 취약 계층을 위한 정부의 서민금융 정책상품도 활용할만하다. 새희망홀씨의 경우 1년 이상 성실하게 갚으면 금리를 깎아준다. 사회적 취약계층은 최대 1%p의 우대금리가 적용된다.

주택담보대출을 장기간 사용할 계획이라면 변동금리 대신 고정금리를 고려해볼 만하다. 변동금리보다 1%p 정도 높지만, 금리 상승 걱정은 하지 안하도 되기 때문이다.

금감원 관계자는 "이미 변동금리 대출을 받았다면 금리인상 폭, 변경 주기, 대출 기간 등을 예상해 고정금리로 바꿀 수 있다"고 조언했다.

또 금리 상승기에는 대출 기준금리로 신규 코픽스(COFIX)보다 잔액 코픽스를 선택하는 게 유리하다.

보험을 해지하지 않고 보험사에서 급전을 빌려 쓰는 보험계약대출은 중도상환수수료가 없다. 여윳돈이 생기면 만기 전에라도 갚는 게 바람직하다.

금리 상승기의 예·적금은 되도록 만기를 짧게 하는 게 유리할 수 있다. 금리가 또 오를 경우 '기회 손실'이 발생할 수 있기 때문이다.

©(주) EBN 무단전재 및 재배포 금지