[하반기 산업전망] 반도체 사이클 지속·OLED 시대

- 송고 2018.05.23 06:00

- 수정 2018.05.23 08:15

- 최다현 기자 (chdh0729@ebn.co.kr)

- 가

- 가

D램, 스마트폰용 수요 둔화 불구 서버향 설비투자 증가 호재

중국 BOE LCD 생산 기대 이하일 듯…OLED TV 패널 흑자전환 기대

ⓒ신한금융투자

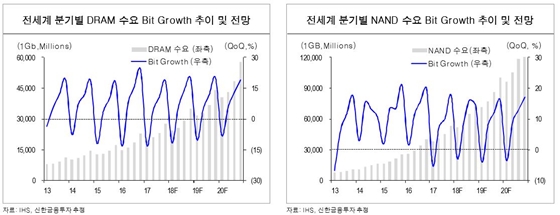

하반기 반도체부문은 스마트폰의 성장 둔화에도 불구하고 서버향 메모리 수요가 호조를 보이면서 하반기에도 타이트한 수급이 지속될 전망이다. 디스플레이는 대형 OLED 패널은 영업이익 흑자 전환을, 중소형 OLED 또한 고객사의 신규 스마트폰 출시에 따라 가동률 증가가 기대된다.

23일 신한금융투자에 따르면 2018년 미국과 중국의 글로벌 데이터센터 서비스 업체들의 설비투자(CAPEX)는 전년 대비 56% 성장할 것으로 예상된다.

D램은 서버가 전년 대비 37%, 낸드플래시는 엔터프라이즈 SSD가 57% 성장하며 수요를 견인할 것으로 예측했다.

메모리 반도체 호황은 2016년 하반기부터 시작됐다. D램과 낸드플래시의 가격이 빠르게 상승하면서 삼성전자와 SK하이닉스는 매 분기 최대 실적을 경신하고 있다.

김도연 신한금융투자 연구원은 "반도체 빅 사이클은 생산업체들이 서버 수요를 과하게 전망해 캐파 증설 요구량을 잘못 계산할 때 종료될 것"이라고 예상했다.

중국의 반도체 굴기 또한 중장기적으로는 위협적이지만 3년 내 메모리 반도체 수급에 미칠 영향을 제한적이라고 분석했다. 30나노급 D램과 32단 낸드플래시가 개발이 완료되고 수율 90%를 가정하더라도 중국산의 원가는 한국산 대비 4~5배는 높을 것이라고 예상했다.

디스플레이업계는 하반기 OLED TV 패널 사업의 흑자전환이 예상되는 가운데 삼성디스플레이의 OLED 라인 가동률이 상승하는 등 본격적인 OLED 디스플레이 시대가 개막할 것으로 예상된다.

LG디스플레이는 1분기 비수기로 인한 판매면적 감소와 스마트폰용 LCD패널의 가격 급락으로 983억원의 영업손실을 기록했다. 그러나 3분기에는 LG전자를 비롯해 파나소닉, 소니 등의 주문이 늘어나면서 OLED TV 패널 판매량이 전분기 대비 25% 증가한 90만대를 기록할 전망이다.

소현철 신한금융투자 연구원은 "3분기 LG디스플레이의 OLED TV 패널 매출액은 6770억원으로 영업이익은 흑자전환할 것"이라며 "삼성디스플레이 또한 애플의 후속 제품이 출시될 것으로 전망되면서 가동률이 올라갈 것"이라고 예상했다.

특히 3분기 LCD 디스플레이 패널 가격 또한 안정될 것으로 전망했다. 디스플레이업계는 현재 LCD 패널 가격의 급격한 하락의 원인으로 세트 업체들이 중국발 물량 공급 증가를 기대하며 재고 축적 수요를 낮추고 있는 것을 지목한 바 있다. 이 배경에는 BOE 등 중국 패널업체들이 있다.

그러나 소현철 연구원은 "BOE 8세대 기술경쟁력은 한국 업체 대비 열위로 지난해 4분기 BOE의 55·65 UHD TV 패널 생산량은 삼성의 29% 수준"이라며 "10세대 라인의 생산 차질 여파로 하반기 LCD 업황에 미치는 영향은 제한적일 것"이라고 전망했다.

올해 스마트폰 출하량은 14억9000만대로 전년 대비 1% 감소할 것으로 보인다. 다만 오는 9월 신규 아이폰 출시에 따라 '애플 사이클'이 하반기에도 반복될 것이란 전망이 우세하다.

이에 따라 부품업계는 애플발 OLED 디스플레이 채용 확대, 디스플레이 지문 인식 스마트폰 증가, 트리플 카메라 트렌드에 영향을 받을 전망이다.

플렉서블 OLED 수요는 지난해 3000만개에서 올해에는 8200만개로 늘어날 것으로 예상된다. 특히 향후 AR기기 활용이 늘어나고 폴더블 디스플레이를 탑재한 스마트폰이 출시될 경우 애플의 OLED 채용 확대는 불가피하다.

박형우 신한금융투자 연구원은 "2018년 스마트폰은 플렉서블 OLED와 3D센싱모듈 채용 상승이 예상된다"며 "부품사들도 삼성전기는 MLCC, LG이노텍은 고객사 전략모델 출시로 하반기 실적개선이 기대된다"고 설명했다.

©(주) EBN 무단전재 및 재배포 금지