생보사 저축성보험, 광속 '감소'…기초체력 떨어질라

- 송고 2018.06.20 06:00

- 수정 2018.06.20 08:48

- 김지성 기자 (lazyhand@ebn.co.kr)

- 가

- 가

국내 생보사 올 1분기 저축성보험 초회보험료 전년比 60.8%↓

IFRS17·신지급여력제도 등 제도변화 대응+저금리 기조 영향

생보사의 저축성보험 초회보험료가 올해 크게 줄었다.ⓒ픽사베이

올해 1분기 국내 생명보험사들의 저축성보험 초회보험료가 급하게 빠졌다.

신국제회계기준(IFRS17) 도입에 따른 자본확충 부담에 생보사들이 저축성보험을 주력 상품으로 취급하지 않는 경향이 극명하게 드러났다.

또 저금리 시대에 투자상품을 선호하는 소비자들의 니즈도 저축성보험 가입에 부정적인 영향을 줬다.

올해 저축성보험의 신규 계약 감소가 지나치게 빠르게 진행되고 있어서 우려다. 저축성보험 초회보험료 감소가 생보사들의 수입보험료 감소로 바로 이어져서다. 자산건전성의 확보라는 체질 개선에 앞서 생존을 위한 기초체력이 고갈될 수 있다는 걱정이다.

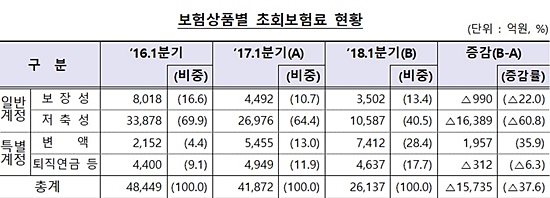

20일 금융감독원에 따르면 국내 생보사들의 1분기 초회보험료는 2조6137억원으로 전년 같은 기간에 비해 1조5735억원이나 줄었다. 1년 새 반토막에 가까운 37.6%가 감소했다 .

초회보험료는 최근 3년새 지속적으로 줄었다. 저축성보험 초회보험료 감소는 폭과 속도가 급격했다. 생보사의 저축성보험 초회보험료는 2016년 1분기 3조3878억원에서 2017년 1분기 2조6976억원으로 줄었고, 올해는 같은 기간 1조587억원에 그쳤다. 전년에 비해 올해 무려 60.8%가 빠졌다.

초회보험료 감소는 생보사 판매실적 감소로 이어졌다. 1분기 생보사 수입보험료는 26조1154억원으로 지난해 같은 기간에 비해 2조4860억원이 줄었다. 8.7% 하락이다.

보험상품별 초회보험료 상황을 보면 광속 감소가 보다 더 체감된다. 2016년 1분기 저축성보험 초회보험료가 전체 초회보험료에서 차지하는 비중은 69.9%였고, 지난해에는 64.6%로 60%대는 유지했다. 보장성보험과 변액보험, 퇴직연금 등을 모두 합쳐도 저축성보험 초회보험료의 절반 수준이었다.

올해 1분기는 판도가 바뀌었다. 저축성보험 초회보험료 비중은 40.5%에 머물렀다. 그 사이 변액보험 초회보험료 비중은 28.4%로 뛰어 올랐고, 보장성보험과 퇴직연금의 초회보험료 비중도 각각 13.4%, 17.7%를 차지했다.

ⓒ금융감독원

생보업계 관계자는 "IFRS17, 신지급여력제도 등 제도 변화에 대응하기 위해 주력 상품을 저축성보험에서 보장성보험으로 바꾸고 있다"며 "생보사의 신계약 건수가 줄어들면서 초회보험료가 감소했다"고 말했다.

생보업계 다른 관계자는 "저금리가 지속되다보니 그 여파가 있었다"며 "(초회보험료가 줄면서) 수입보험료가 줄어드는 것"이라고 말했다. 이 관계자는 "리스크 관리 차원에서 재무건정전 차원에서는 나을 수 있다"며 "국제회계 기준 관점에서 보면 저축성보험은 수익으로 인식이 되지 않아 (자산건전성의 측면에서) 긍정적인 영향을 주지는 않는다"고 덧붙였다.

회계적으로 보면 저축성보험은 약속한 이율을 고객들에게 내줘야 하기 때문에 수익으로 바로 연결되지 않는다는 의미다. 하지만 저축성보험에서 발생하는 수입보험료의 비중이 높았다는 점을 감안하면 생보사들이 운용할 수 있는 자산은 커진다. 운용에 따라서 장기적으로는 수익이 된다.

저축성보험의 축소 상황에서 생보사들은 변액보험에 공을 들이고 있다. 투자상품의 부각이라는 흐름에 맞춘 체질 변화의 기회로 삼을 수 밖에 없다는 인식이다. 생보사 관계자는 "예전처럼 저축성보험 파는 것보다는 투자상품 쪽으로 돈이 많이 늘었다"며 "정부도 코스닥펀드도 만들고, 변액이나 투자상품 쪽이 소비자의 니즈와도 맞아 떨어진다"고 말했다.

이 관계자는 이어 "자산건정성을 확보하면서, 소비자의 니즈에도 부합할 수 있는 질적인 발전이라고 볼 수도 있다"며 "장수 시대에 노후자금으로 활용 할 수 있는 투자 상품이 부각될 것"이라고 덧붙였다.

©(주) EBN 무단전재 및 재배포 금지