외면받는 은행 예금…올해, 설 특판도 없다

- 송고 2021.02.11 06:00

- 수정 2021.02.10 22:06

- EBN 이윤형 기자 (y_bro_@ebn.co.kr)

- 가

- 가

수신 늘려도 대출 못늘리고, 예대율까지 충족…특판상품 내놓을 요인 없다

우대금리 얹어 봤자 1~2% 예·적금…주식에 흘러드는 돈 막을 수준 못된다

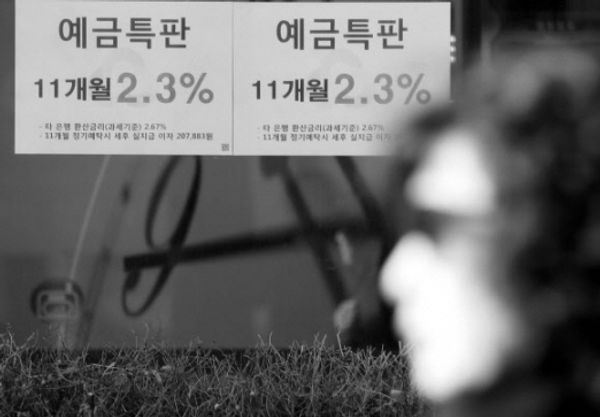

연초마다 활발하게 출시됐던 은행들의 예적금 특판이 자취를 감췄다.ⓒ연합

연초마다 활발하게 출시됐던 은행들의 예적금 특판이 자취를 감췄다. 가계대출 증가율을 제한받는 상황에서 은행들이 무리하게 수신 확보에 나설 유인이 사라진 데다, 시중금리가 워낙 낮아 고객들의 관심도 예년보다 떨어졌기 때문이다.

11일 은행권에 따르면 시중은행은 올해 초 특판 상품을 내놓지 않고 있다. 은행들은 매년 초 수신고 확보 차원에서 일반 예·적금 상품보다 높은 금리를 얹어주면서 특판 상품을 출시하곤 했지만, 최근 이런 추세가 사라지고 있다.

예적금 특판은 은행에 신규 고객 유치에 유용한 수단이면서도 쉽게 수신 잔고를 확보할 수 있는 전략이지만, 최근에는 수신 잔고를 늘릴 필요가 없어졌다. 이와 관련 은행은 올해 정부로부터 가계대출 증가율 5% 수준으로 관리하라는 권고를 하달 받은 상태다. 수신 잔고를 늘려도 대출 영업을 더 늘릴 수 없다는 얘기다.

은행들은 예대율 기준도 충족해둔 상태다. 예대율은 은행의 건전성을 가늠하는 지표인데, 100%를 초과하면 금융당국으로부터 대출 취급을 제한받는다. 지난해 말 기준 5대 시중은행의 평균 예대율 잠정치는 98.1%로, 금융당국이 제시한 건전성 기준을 맞췄다.

게다가 금융당국이 신종 코로나바이러스 감염증(코로나19) 사태를 감안해 올해 6월까지 한시적으로 105% 수준까지 허용한 상황이다.

한 시중은행 관계자는 "현재 예대율 규제가 한시적으로 완화된 상황에서 안정적으로 관리하고 있다"며 "수치가 크게 오를 것으로 보이지 않아 특판 등을 해야 할 유인은 적다"고 말했다.

고객들 역시 높지 않은 금리를 제공하는 은행 특판 상품에 큰 기대도 관심도 없어 보인다. 지난해부터 은행 대기자금이 부동산 및 주식시장으로 흘러들어가는 것도 무관치 않다.

실제로 은행권의 정기예금 금리는 바닥 수준에 머물고 있다. 한국은행 경제통계시스템에 따르면 은행의 1년 만기 정기예금 금리(신규취급액 기준)는 지난해 5월 연 1.07%를 기록하며 가까스로 1%선을 지킨 이후 줄곧 연 0.81~0.90% 수준을 오르내리며 7개월 연속 0%대에 머물고 있다.

이미 요구불예금 등 저원가성예금으로 은행 내 자금이 많이 들어와 있는 상황이라 금리가 비싼 특판으로 예수금을 늘릴 이유도 없다. 은행권 관계자는 "대기자금이 주식시장 등으로 흘러들어가고 있지만, 저원가성 예금은 오름세를 보이고 있다"고 설명했다.

실제, 지난해 말 기준 4대 은행의 핵심예금(저금리·저원가성예금) 잔액은 522조7550억원으로 직전년 동기 대비 25.3% 늘었다.

또 높은 금리의 특판 상품이 순이자마진(NIM) 방어에 도움이 되지 않는다는 점도 은행들이 특판 출시에 미온적인 이유다. 최근 1년 새 4대 은행의 NIM은 10bp가량 하락했다. 올해 NIM 반등을 이뤄내야 하는 은행 입장에서는 특판 보다는 저원가성예금 확보가 우선이다.

금융권 관계자는 "은행들이 특판으로 고금리 상품을 내놓을 요인이 적을 뿐만 아니라 특판을 내놓더라도 기존 상품보다 많아야 1%포인트 정도 더 높은 상품일 텐데 이는 소비자들의 관심을 끌 수 있는 수준도 안된다"고 말했다.

©(주) EBN 무단전재 및 재배포 금지