롯데쇼핑 엇갈린 시선…"명가 재건 시작" vs "아직은…"

- 송고 2022.06.27 14:50

- 수정 2022.06.27 15:06

- EBN 김남희 기자 (nina@ebn.co.kr)

- 가

- 가

유통 명가 재건과 실적 부활에 사활을 내건 롯데쇼핑에 대한 기대와 우려가 공존한다.ⓒ연합, EBN, 픽사베이

유통 명가 재건에 나서고 있는 롯데쇼핑을 바라보는 시선이 엇갈리고 있다. 무엇보다 실적 회복과 이커머스 정상화가 시급한 과제로 꼽힌다. 지휘봉을 잡은 새 사령탑이 롯데쇼핑의 혁신을 이끌지도 관심사다.

"올해와 내년은 매출액보다 영업이익이 더 증가" 관측

27일 한국투자증권은 롯데쇼핑에 대해 오랜만에 좋은 실적을 거뒀다고 호평하면서 e커머스(롯데온)제외한 롯데쇼핑 실적이 고무적으로 변모하고 있다고 밝혔다.

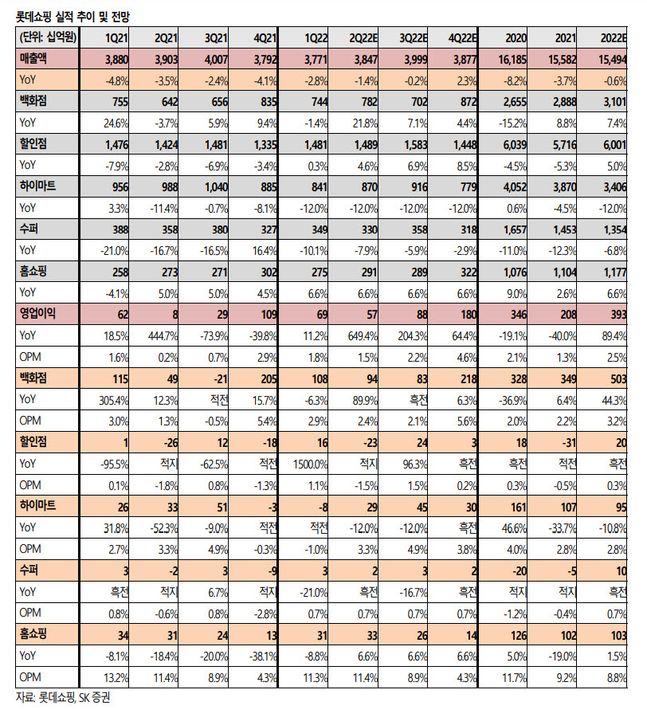

이날 김명주 한국투자증권 연구원은 "올해 2분기 롯데쇼핑의 연결기준 매출은 전년동기 대비 5.8% 증가한 4조1290억원을, 영업이익은 606% 증가한 535억원을 기록할 것"이라며 "컨센서스는 소폭 하회하지만 실적은 시장 기대치보다 양호하다"고 전망했다.

롯데쇼핑의 이같은 호실적은 거리두기 해제 따라 문화생활 수요가 회복되면서 롯데시네마에 대한 실적이 크게 개선된 것으로 분석된다. 또 리오프닝(경제 활동 재개)와 외출 증가에 따른 영향으로 소비자 유입이 증가한 것도 호재가 된 것으로 풀이됐다.

무엇보다 롯데쇼핑 계열의 롯데시네마가 직접적인 리오프닝 수혜를 입은 것으로 판단됐다. 김 연구원은 "코로나19 이후 큰 적자를 기록했던 롯데시네마는 리오프닝에 따른 유동인구 회복과 범죄도시2와 같은 대작 영화가 연달아 개봉하면서 5월부터 실적이 빠르게 회복되고 있는 것으로 관측한다"고 설명했다.

롯데쇼핑의 맏형 격인 롯데백화점 역시 좋은 실적을 기록할 것으로 전망됐다. 김 연구원은 "최근 리오프닝 수요와 함께 백화점 아울렛 점포의 성장률이 양호하다"며 "롯데백화점은 3사 중 아울렛 점포의 비중(37%)이 가장 높다"고 설명하면서 복합쇼핑몰에서 즐기는 몰링(Malling·쇼핑과 여가를 즐기는 소비 행위) 트렌드가 롯데쇼핑에 긍정적 시그널이 될 수 있음을 시사했다.

NH투자증권도 롯데쇼핑에 대한 기대감을 표했다. 리오프닝에 대한 기대감이 일단 올해 1분기 실적에 반영된 결과가 확인돼서다. 올 1분기 롯데쇼핑은 실적 반등에 성공했는데 무엇보다 이익 측면에서 가시적인 성과가 나타났다는 평가다. 이 기간 영업이익은 전년 동기 대비 11.2% 증가한 687억원을 기록하며 수익성이 개선됐다. 당기순이익도 691억원으로 흑자 전환했다.

김 연구원은 "지난 8년간 역레버리지(비용 증가가 매출 성장 폭 보다 크게 나타남) 발생를 기록했던 롯데쇼핑은 올해와 내년은 매출액보다 영업이익이 더 증가하는 영업이익 레버리지를 보일 것"이라며 "그러면서도 경쟁사를 뒤쫒는 롯데쇼핑의 반란과 새로운 도전은 지속될 것"이라고 평가했다.

ⓒ

주영훈 NH투자증권 연구원은 "롯데쇼핑의 올해 당기순이익이 6년 만에 흑자전환할 가능성이 높다"며 "올해 백화점과 할인점, 컬처웍스 등 주요 사업부문의 영업 정상화는 손익 개선에 긍정적 요인"이라고 설명했다. 그는 "특히 거리두기 해제 이후 마진율이 높은 패션 카테고리 판매 호조로 백화점 부문에서 큰 폭의 이익 개선이 기대된다"고 내다봤다.

상상인증권도 긍정적인 시각을 내비쳤다. 김장열 연구원은 "롯데쇼핑은 구조조정 마무리 단계에서 롯데가 잘하는 곳(오프라인)과 필요한 곳(마트, 식료품)에 집중 투자하고 있다"면서 "외부에서 영입된 전문경영인 등 경영진들의 새로운 비전과 실천 과정을 보여주고 있어 이 부분에 대한 기대감이 있다"고 진단했다. 이에 대해 롯데그룹 관계자는 "계열사들로부터 빠른 경영 의사결정, MZ세대 직원들의 의견 신속한 반영 등 타성에 젖었던 과거와 달라진 조직 분위기가 감지된다"고 말했다.

롯데그룹은 다양한 신사업에도 적극적으로 투자하고 있다. 롯데쇼핑은 지난해 한샘과 중고나라 등에 각각 2995억원, 300억원의 지분투자를 단행했고 편의점 경쟁력 강화를 위해 미니스톱도 3133억원에 인수했다.

"그래도 롯데쇼핑 본업 경쟁력에 미래 달려"

지난 3년간 롭스, 롯데슈퍼 등 적자 점포를 폐점했고 인력 효율화 작업까지 마친 롯데쇼핑은 엔데믹 국면에서 오프라인 유통 채널 매출 상승은 가능하겠지만 관련 비용이 상승해 실적이 기대 이하일 수 있다는 우려를 받고 있다. 백화점과 마트 등 오프라인 채널의 실적 회복과 성장성이 담보돼야 한다는 얘기다.

유승우 SK증권 연구원은 "결국 본업이 중요한데, '엔데믹' 국면에서 오프라인 유통 채널 매출 상승은 가능하나 인플레이션 영향으로 비용이 상승해 실적이 기대 이하(어닝 쇼크)에 이를 수 있다"고 지적했다.

그의 분석에 따르면 현재 6월 기준 백화점 매출액 7821억원, 영업이익 936 억원, 할인점 매출액 1조4891억원, 영업손실 228억원이 전망된다.

다만 최근 미국의 월마트, 타겟의 실적발표를 감안하면 유통채널 매출액은 성장하지만 인플레이션 영향으로 비용이 상승해 추후 기대보다 낮은 이익을 실현할 가능성이 제기되고 있다. 유 연구원은 "롯데쇼핑이 본업인 백화점과 할인점이 안정적인 성과를 낼 수 있는지가 중요하다"고 재차 강조했다.

여전히 롯데온 성장 가시성은 부족한 상황이란 점도 우려 요인이다. 김명주 한투증권 연구원은 롯데쇼핑 '아픈 손가락'인 롯데온에 대한 아쉬움을 드러냈다. 그는 "이커머스 부문에서 큰 적자가 지속되고 있는 점은 아쉽고 이에 따라 롯데쇼핑 e커머스에 대한 기대감은 매우 낮다"고 덧붙였다.

같은 맥락에서 유 연구원은 "최근 글로벌 이커머스 가치가 하락하는 와중에 성장세가 저조한 롯데온은 영향을 덜 받을 수 있고 인플레이션 여파를 주시해야 한다"고 경계했다.

©(주) EBN 무단전재 및 재배포 금지